|

家庭信托:极具吸引力的财富传承方式

财富界 www.cncfj.com 2012年01月15日

|

|

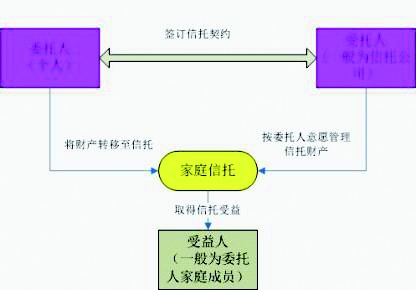

[案例] 李先生,四十多岁,控股多家公司,总资产上亿元。虽然尚处于中年阶段,儿子才刚满十岁,可是身边不少同龄富翁的遭遇——遗产纷争、法律诉讼、子女败家——让李先生懂得提前安排家庭财富的必要。李先生认识到家庭财富安排不只是简单的订立遗嘱,如何使得家庭财富能够安全永续地传承下去,成为他近几年来考虑的重点。为了这一目标,李先生通过某大银行的私人银行与信托公司签订了一份信托契约,将自己5000万元的股权资产以家庭信托的方式委托给信托公司,由信托公司按照李先生的意愿以信托公司的名义管理这些资产,并指定在一定的条件下,李先生的儿子作为信托受益人可以获得信托契约约定的信托收益。李先生设立家庭信托主要是基于以下考虑:自己的儿子还小,将来或许不具备经营企业、掌控财富的能力,通过设立家庭信托,可以使得自己的财富以信托收益的方式顺利传承给下一代,保证他们也能衣食无忧而不必担心他们能否接管自己的企业,表面看起来无情,实则用心良苦;另外,考虑到自己的儿子将来可能不想结婚,也不想有后代从而有违李先生的价值取向,李先生在信托受益的支付条款中加上了“受益人的子女出生”这一前提条件,从而对儿子加以约束。 一、财富传承成为第一代中国富人面临的重要课题 在过去的很长一段时间内,大多数中国富裕人士处于财富积累期,通过各种投资手段使财富增值是人们所关注的重点,但财富传承问题一直没有得到应有的重视。经过30年的市场经济快速发展,现在的情况已经发生很大变化。根据《2010年胡润财富报告》,我国目前有87.5万个千万富豪和5.5万个亿万富豪,其中资产在10亿元人民币以上的富豪平均年龄已经达到了50岁;在未来5到10年内,全国有300多万家民营企业将面临企业传承问题,第一代民营企业家正逐渐老去,家族企业正处于两代人财富、权力交接之关口。而对于一个富裕人士的家庭,如果缺乏稳定的财富传承机制,继承人之间争夺财产的纷争将频频出现。据招商银行(600036)和贝恩公司推出的 《2009年中国私人财富报告》,“财富传承”已继“私人财富的继续积累”和“追求高品质的生活”之后,成为排名第三的高净值人群需求。如何实现财富和事业的传承,成为现在中国富人们面临的重要课题。 二、家庭信托是极具吸引力的财富传承方式 信托是指委托人基于对受托人的信任,与受托人签订信托契约,将其财产所有权委托给受托人,由受托人按照委托人的意愿以自己的名义管理信托财产,并在指定情况下由受益人获得收益。通俗地讲,信托就是信任委托。而本文所谈之家庭信托是指个人作为委托人,以家庭财富的管理、传承和保护为目的的信托,受益人一般为本家庭成员,如下图所示。 图1家庭信托结构示意图 在西方发达国家,信托是财富传承规划中最为重要的管理工具,是维系私人财富稳定过渡的有效机制,80%~90%的富豪会通过信托或基金会的方式将财富传承给后代,家庭信托作为一种家庭财富管理、遗产分配的有效工具已经非常普遍和成熟。家庭信托之所以得到众多的家族企业及高净值人士的青睐,是由于相比较其他财富传承方式,家庭信托在以下几个方面独显优势: 1.财产安全隔离 订立遗嘱是目前最为普遍的财富传承手段,但遗嘱的真实性认定、继承人的身份认定、不同遗嘱的效力认定、不同国家继承法的区别、继承人是否存在丧失继承权的法定事由等均可能引发遗产纠纷。而一个家族一旦发生遗产纠纷,可能导致家族财富在纷争中被消耗侵蚀,甚至家族企业因矛盾而破产或被外资收购。对内地的富裕人士而言,70%左右是企业主,现实操作中企业财产和个人财产之间常无清晰之界定,当企业面临财务危机时,个人资产往往不必要地暴露在企业债务追偿风险之下。而信托资产是独立存在的,其名义所有权属于受托人,与委托人、受托人、受益人的其他财产相区别,委托人的任何变故都不影响信托资产的存在,受益人是通过享有信托受益权(而不是遗产)获得利益及信托文件指定的管理权限。信托资产稳定在受托人名下,一方面委托人的债权人无权对信托财产进行追索 (信托财产非法所得除外),构筑了企业财富和个人财富间的防火墙,规避了企业经营风险对家庭可能产生的重大不利影响;另一方面也避免了委托人家人将财富在短期内挥霍一空。最为重要的是,通过家庭信托的架构,受益人以外的其他人就无法通过遗产法庭来争夺遗产,避免认证遗嘱等法律纠纷的出现,起到“定纷止争”的作用。 2.财富灵活传承 相比保险而言,家庭信托的受益人、信托目的、财产处置方式、收益分配条件和方式、期限等条款均可由委托人根据实际需求与受托人在信托契约中灵活约定。此外,即便信托契约已经确立,在符合一定条件时,委托人可以与受托人就信托契约进行更加个性化的修订,比如:约定受益人获取信托收益的条件,如“受益人年满18岁”、“受益人结婚”、“受益人的子女出生后”等;受托人还可以设定发生突发情况时的信托资产分配安排,如委托人或受益人身故、婚姻变故、面临法律诉讼等。 3.避税增值保值 某些西方国家的遗产税率高达50%,虽然目前内地还暂未开始征收遗产税和赠与税,但一旦开征,如果用遗产继承的方式进行财富传承,就可能缴纳巨额的遗产税及赠与税;而如果设立家庭信托将财富通过信托收益的方式传承给下一代的话,因信托财产的独立性 (家庭信托资产不列入委托人的遗产),就可以合法规避遗产税和赠与税。此外,信托资金委托专业的信托公司(受托人)管理、运用及分配,也可以对财富起到保值、增值的作用,从而为家人留下更多资产。 4.信息严格保密 一旦家庭信托设立,信托资产的管理和运用均以受托人的名义进行,委托人没有义务对信托资产进行披露,而且受托人也对委托人、受益人以及处理信托事务的情况和资料负有依法保密的义务,从而很好地保护了委托人和受益人的财产信息不被披露。 三、建行私人银行适时推出家庭信托服务 虽然家庭信托在西方已经非常成熟,但在我国尚属于新生事物。如前文所述,由于家庭信托的独到优势,其在我国有很大的发展潜力,且我国现有法律体系已为其提供了一定的发展条件。建行私人银行与专业的信托公司及投资银行合作,适时推出家庭信托服务,以更好地满足高净值客户在家族财富管理、财富传承方面的个性化需求。 |