|

“该不该征收遗产税”的争论早在民国时期就已出现,近来由于北师大发布的报告又将这一话题再次推向前台。

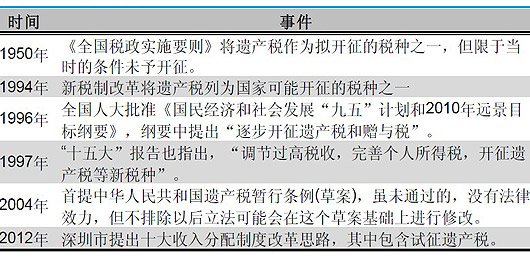

中国在上世纪50年代就已设想开征遗产税

遗产税是指以财产所有人死亡后遗留的财产为课征对象,向财产继承人或遗嘱执行人、遗产管理人征收的一种财产税。

上世纪50年代初期曾设想开征遗产税,1950年《全国税政实施要则》就将遗产税作为拟开征的税种之一。但后来由于条件不具备没有开征。1994年工商税制改革时,又将遗产税列入改革方案,尔后,还把其写入《国家“九五”计划和2010年远景目标》纲要和党的“十五大报告”。

2004年《遗产税暂行条例》未获国务院通过

2004年,曾有媒体报道,中国提交《遗产税暂行条例》,但未获得国务院通过。近期,国务院转批《关于深化收入分配制度改革的若干意见》,提及在适当时期开征遗产税。

北京师范大学中国收入分配研究院近日表示,中国已基本具备征收遗产税的条件,并建议将500万元作为遗产税起征点。

北师大发现有114个国家在开征遗产税或对此征其他税收。而对遗产征税国家多是当今最具效率和竞争力、科技领先的国家,其GDP总量占到全球总量的70%以上。

北师大还认为,无论从社会公平政策、转变增长方式,还是缩小贫富差距,开始征收遗产税时机已成熟,条件也已基本具备。